2024年的餐饮消费就像同一枚硬币的两面。

一方面,大量中高端餐饮进入下行周期,“快进快出”赚快钱的时代已成为过去,不少从业者感叹寒冬已经到来,行业内悲观的声音不绝于耳。

另一方面,比拼性价比的大众消费快速增长,餐饮供给整体价格区间下移,小吃、快餐强势崛起,县域下沉市场成为新蓝海。

近期,虎嗅智库结合地方统计局公布的餐饮消费数据、各大网络平台交易数据等,试图更加真实地还原当下餐饮消费市场的状况。

主要结论如下:

1)餐饮商家数量不断增加,市场供给过剩,特别是近两年,新商家盲目跟进,内部竞争严重,餐饮价格下降趋势明显。

2)行业规模仍在增长,但受到客户订单下滑等因素影响,增速有所放缓,也影响到存量商户的盈利能力。

3)行业真正进入了比拼性价比的时代,整体价格区间不断下行,垂直品类加速分化,新老商家加速更替。

4)品牌越是开放,越是能更快的拥抱线上新场景,转型精细化运营,很多品牌都在加速转型周期。

今年上半年,餐饮行业收入增速、企业个体经营状况呈现明显分化,整体表现为一线城市整体放缓,二三线城市表现好于一线城市,下沉市场表现好于二三线城市。

根据地方统计局公布的数据,上半年全国餐饮收入增速为7.9%,其中北京为-3.5%,上海为-3.6%,广州为3.0%,深圳为1.3%,全国增速高出一线平均水平8.6个百分点,这一差距为2014年以来最大。

北京、上海、广州、深圳等地餐饮增速放缓,高增长优势不复存在;同期江西、重庆、四川、云南、黑龙江等省份餐饮均实现10%以上的增速。

在二三线城市和县域市场,餐饮消费新蓝海涌现。综合网络平台数据显示,2024年上半年,县域餐饮新开业商家占全国新开业商家的32.9%,较去年同期提升3.5个百分点;县域餐饮消费额和订单量较2023年同期分别增长21.4%和26.6%。

总体来看,下沉市场餐饮消费增速和新增业态增速均高于一线城市,餐饮供给正在加速向县域渗透。

一些头部餐饮品牌的市场表现也印证了这一变化,如海底捞上半年财报数据显示,二三线城市门店日均销售增速远超一线城市。

今年上半年,低线城市依然保持了8%以上的增速,跑赢一二线城市(晨志大数据)

晨智大数据也显示,2024年上半年,一二线市场餐饮门店规模仍将出现较大幅度的负增长,竞争愈发激烈;下沉市场则将继续保持8%以上小幅增长。

虎嗅智库认为,造成如此明显分化的主要原因在于一二线城市餐饮行业客均消费持续下滑,人工、房租等成本上升挤压了商户的利润空间,原来依靠地理位置、高客流量实现快进快出的盈利模式难以为继,商户周转速度加快。

相反,受益于城镇化进程加快、城乡居民收入和消费能力差距缩小,下沉市场正成为餐饮企业转型突围的新方向。今年以来,不少餐饮品牌纷纷向三四线城市甚至县乡市场拓展,用新品牌、新服务填补这一空白。

餐饮服务客均价格快速下降,影响行业整体利润

受整体消费环境影响,餐饮客价呈现明显下降趋势。

据多家餐饮企业发布的半年报显示,海底捞上半年人均客流量同比下降5.5元至97.4元;呷哺呷哺旗下火锅品牌凑凑上半年客均客流量同比下降4.2元至137.8元;九毛九旗下双火锅上半年客均客流量同比下降9元至104元,“太二酸菜鱼”上半年客均客流量同比下降6元至69元。

虽然国内居民在外就餐频率不断提升,但受消费预期下降、竞争加剧、就餐场景变化等影响,餐饮行业客均消费呈现明显下降趋势。

据多个餐饮平台前端数据的汇总分析,2024年上半年全国平台餐饮平均客单价同比下降6.1%,堂食平均客单价下降超过10%。

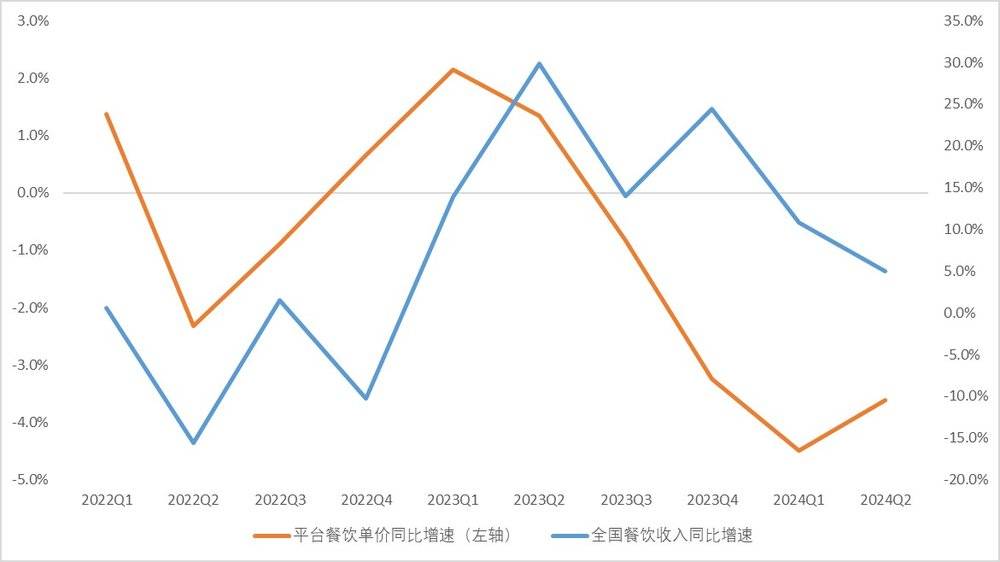

2023年一季度起,餐饮服务客单价出现下降,进而影响行业增速(虎嗅智库)

此外,如果将餐饮平台订单均价与全国餐饮行业收入按照季度时间线进行对比分析,可以发现餐饮客均消费支出增速与餐饮行业整体增速高度相关,早在2023年第一季度餐饮客均消费支出就出现了明显下滑,进而影响餐饮行业整体增速,对收入、利润产生关联影响,导致行业波动较大。

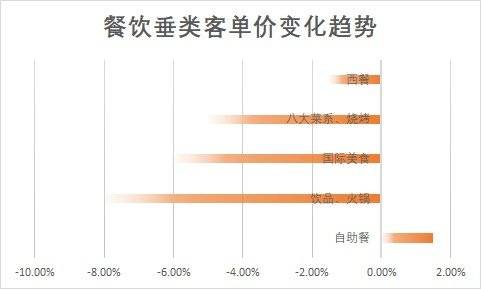

分品类看,除自助餐小幅上涨1.5%外,其他餐饮品类客均消费均大幅下降,其中,饮品、火锅等品类客均消费下降超过8%,国际菜系下降超过6%,八大菜系、烧烤等品类下降4%-5%,日西餐下降约1.5%。

正餐及中高端餐厅客均消费大幅下降,仅自助餐略有上涨(虎嗅智库)

分析不同区域餐厅客单变化情况发现,高线城市响应消费者追求性价比,价格整体下调;而低线城市则出现连锁品牌及优质餐饮企业价格下调,通过提升品质实现性价比提升。

新增餐饮企业数量大于关闭数量,也会导致过剩产能的淘汰。

虽然餐饮行业客流量有所下降,但供给侧竞争依然激烈。

天眼查数据显示,今年上半年,国内新注册餐饮相关企业数量达134.7万家,注销、暂停经营企业数量达105.6万家。这意味着,新设餐饮企业数量仍然大于关闭企业数量,行业供给持续增加。

值得注意的是,今年上半年注销、撤销的餐饮企业数量已接近去年全年总量(135.9万家),餐饮行业淘汰速度正在加快。

这些数据意味着什么?

据集海数据显示,美国餐厅总数不足65万家,相比之下,中国短短半年新增餐饮企业数量已超过美国餐厅总数的两倍。

随着进入者的激增,未来餐饮行业的竞争会更加激烈,特别是在平价消费价位段,企业的分布密度会更高,而这个过程也会带来过剩产能的淘汰,缺乏竞争力、转型跟不上市场需求的餐饮企业会更快被淘汰。

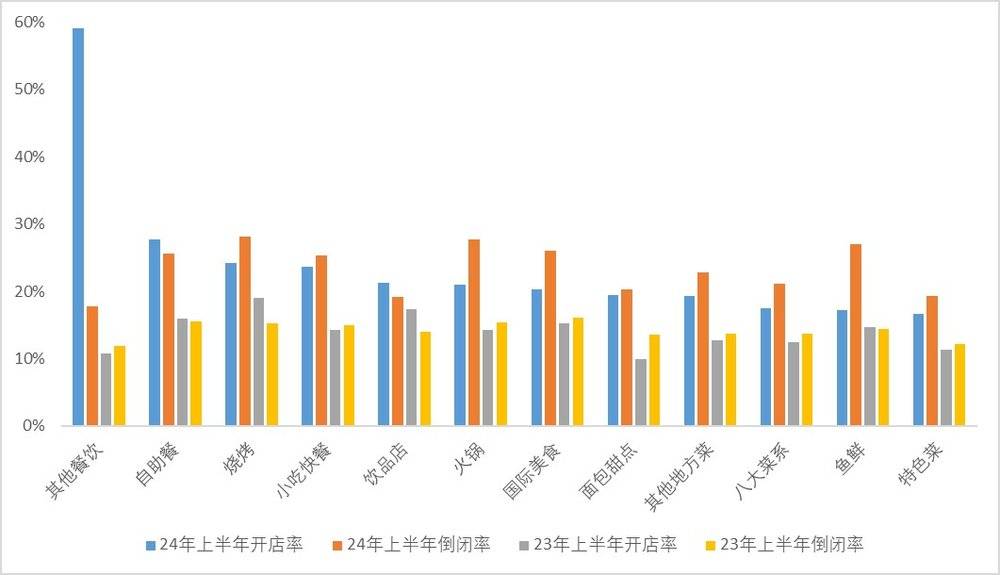

不同垂直餐饮类型开店/关店率对比(虎嗅智库)

对多平台商户数跟踪分析显示,2024年上半年,由自助餐、新兴小众餐饮品类构成的其他餐饮品类活跃度进一步提升,餐饮正在加速迈入“大众消费”时代。

此外,火锅、环球美食、鲜鱼等中高端正规餐饮品类的关店率高于上半年新开率,商家数量整体呈现下滑趋势,以“小吃、饮品”为代表的大众消费赛道正在成为餐饮行业的新方向。

还需注意的是,虽然中高端餐饮持续承压,但从绝对量上看,尚未出现“倒闭潮”。

虎嗅智库根据公开数据追踪部分城市的线上高端餐厅,发现高端餐厅数量并未明显下滑,以上海为例,2024年上海市人均收入500元以上的餐厅仅有35家退出运营,目前仍在运营的餐厅有496家,退出率不足7%。

与此同时,不少高端餐饮品牌也在加速向大众市场转型,如推出人均消费数百元的子品牌、增加外卖平台平价餐食套餐供给,或通过控制营销、开发等内部成本,降低品牌带来的额外溢价,提高餐饮成本占比,积极拥抱大众消费市场。

晨志大数据还显示,截至2024年Q2,中国平均顾客人均消费为39.6元。2024年上半年,30-50元区间和120元以上区间的餐厅占比在增加,而其他价位区间的餐厅占比在减少。大众化、高端化餐厅的需求始终存在,50-120元区间的中档餐厅也在选择降价转型。

线上化速度再度加速,领先品牌布局新车型应对成本压力

顺应居民追求平价、高性价比的餐饮消费趋势,餐饮行业也在加速整体转型以度过此轮结构调整周期,其中线上化是重要方向。

据虎嗅智库整理的多家平台数据分析显示,2024年上半年国内餐饮企业线上化率为53.9%,同比增长11.5个百分点,整体业务增速高于行业规模增速。同时,从经营年限和外卖订单增长来看,二者高度相关——门店开业时间越长,外卖线上化水平越高。

此外,近两年新开餐饮门店转型速度明显加快,外卖订单增速接近5个百分点,这也与餐饮新商家利用数字化手段扩大经营半径、增加消费频次等加速转型有关。

不同开店年限商家2024年上半年单店外卖订单平均增长率(虎嗅智库)

从官方数据和餐厅表现来看,今年上半年餐饮行业转型明显加速。

北京市统计局数据显示,餐饮配送和外卖配送服务从业人员同比增长49.7%,表明网络订餐消费和灵活就业有所增加。

海底捞上半年外卖业务收入5.81亿元,同比增长23.3%;九毛九集团上半年外卖业务收入同比增长14.4%至5.1亿元,主要由于提供外卖服务的餐厅数量增加;去年西贝的外卖摊位为其带来了20亿元的收入增量,占西贝营收的近三分之一。

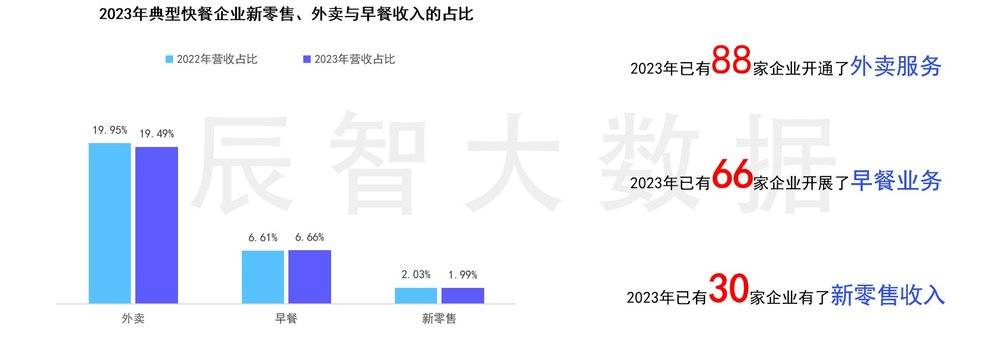

值得注意的是,因应此波转型周期,小吃快餐的线上化速度应会更快。据晨智大数据对中国大陆97家经营餐饮业务的典型快餐企业调查,2023年已有88家企业开通外卖服务,占比超过90%;整体外卖比例也提升至19.95%,占比接近20%。

此外,不少快餐企业为了丰富业务场景、扩大增量订单,也在探索早餐等新场景。截至2023年,已有66家企业上线早餐业务,占比68%。

零食快餐企业正通过外卖、早餐等多元化业务快速转型,应对转型周期。(晨志大数据)

可见,随着就餐场景的变化和竞争愈发激烈,更多餐饮企业选择将线下堂食与线上外卖融合作为提升门店销售额的重要方式。在堂食上座率偏弱的环境下,餐饮企业可以推出外卖平台,通过更加稳定高效的外卖业务,提高后厨效率。针对单人就餐场景占比越来越大的消费趋势,可以通过推出小份量、单人餐等外卖产品迎合市场需求。外卖对于餐饮经营者来说是更加稳定高效的业务渠道,通过边际利润有效分摊成本,在堂食经营尚未饱和时,也可以作为堂食经营的有效补充。