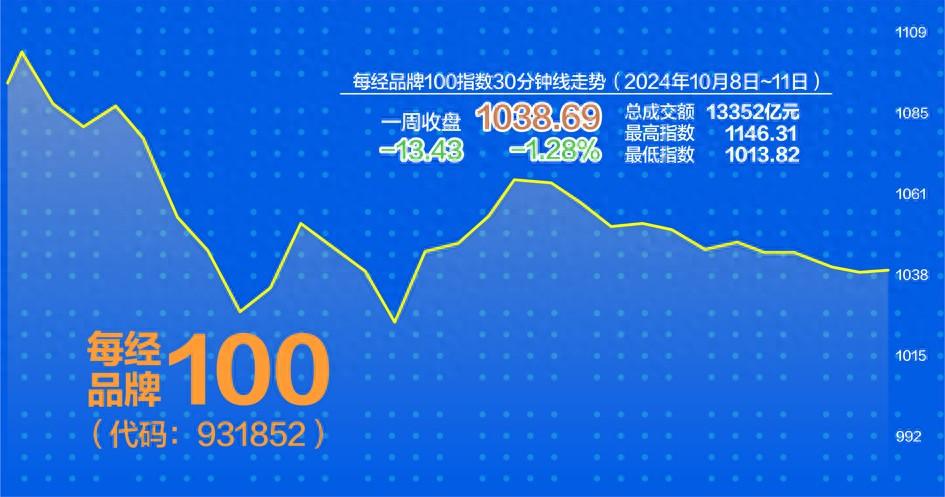

上周初,经络品牌100指数创下上市以来新高1146.31点。上周五收于1038.69点。

杨静作画

品牌100指数每次经历一周的大幅波动,仍然维持在1000点大关。有券商指出,上周沪深股市消化巩固了今年国庆假期前的大幅上涨。经过此次调整,市场有望再次企稳上涨。

未来市场将相对温和

上周,A股主要股指出现剧烈波动。截至10月11日,上证指数下跌3.56%,收于3217.74点;深成指跌4.45%,收于10060.74点;创业板指数全周下跌3.41点。 %,收于2100.87点;科创50指数周上涨3.04%,收于898.9点;商业品牌100指数本周下跌1.28%,收于1038.69点。

从市场政策来看,10月8日,国家发展改革委在国务院新闻办公室召开新闻发布会,就一揽子增量政策的具体安排与媒体进行沟通。一揽子增量政策主要包括加大宏观政策逆周期调节、扩大国内有效需求、加大对企业支持力度、推动房地产市场止跌企稳、提振资本市场五个方面。

国家发改委还强调,相关资金将“优先支持一批重点城市更新项目”,并将“优先支持地下管网建设项目”。管理层对以地下管网为代表的城市更新项目的重视,或可为市场解读主题机会提供重要的政策线索。此外,国家发改委还强调“努力提振资本市场”。相关措施包括“大力引导中长期资金入市”、“打通社保、保险、理财等资金入市的关卡”等政策安排。

10月10日,央行发布公告,实施“证券、基金、保险公司互换便利”,即日起接受符合条件的证券、基金、保险公司申请。此次央行提供的流动性由于是由金融机构承载,因此更加市场化,有利于进一步优化投资者结构,形成市场的内在稳定性。总体而言,管理层从9月26日政治局会议开始逐步落实各项政策,预计将提振市场信心,为市场带来更多增量流动性。

有券商指出,目前,市场正在消化和巩固前期的涨幅。大幅上涨后,调整是必然和必要的,这为后续市场发展提供了重新配置的窗口。考虑到资金进入将更加审慎理性,未来市场行情的特点将比以往更加温和。在这个过程中,市场的主线会逐渐形成,配置能力的强弱将决定投资收益的差异。

上周央企整体走势平稳

从上周美晶品牌100指数成分股来看,不少个股波动较大,而央企幅度较小,不少个股仍有上涨。其中,中国交通建设公司周涨幅达到8.58%,涨幅最大。中国铁建周涨幅4.71%,股价保持平稳上涨。此外,建设银行、工商银行、中铁集团等10余只个股也实现上涨。

从招商品牌100指数成分股的市值表现来看,今年不少个股的市值较国庆假期前有所下降。不过,建行周市值增幅依然高达575亿元,工商银行、招商银行、邮储银行周市值增幅均超过百亿元。此外,中国交通建设公司和中国农业银行的周市值增长也达到了100亿元。

数据显示,中国交通建设是我国走出去的领先基建企业之一,其海外业务或将受益于“一带一路”倡议的落地。 2023年3月,中国交通建设宣布投资约199亿元的平卢运河项目。中国交通建设作为平卢运河项目的重要建设力量,已中标总价值超过215亿元,其中勘察、设计、试点项目约215亿元。平卢运河总投资727亿元,占30%,巩固了中国交建在交通基础设施业务领域的领先地位。作为全球最大的疏浚公司,中交集团有望充分受益于国内外运河项目的建设。

此外,中国交通建设近年来在国内不断突破新领域,城市建设不断取得新进展。公司的成长前景和质量也值得期待。

中国铁建作为中央建筑龙头企业,具有突出的品牌影响力和融资成本优势。短期来看,由于订单增长存在一定压力,公司营收增长面临压力。但海外一些国家和地区仍有公路、铁路建设需求。此外,公司还积极拓展新兴领域订单。未来随着相应领域订单回暖,公司营收有望恢复增长。